Orice contribuabil poate redirectiona acum 3,5% din impozitul pe venit, pe care il plateste statului, catre o asociatie umanitara sau orice alt ONG (conform art. 82, alin. 6 din Codul Fiscal). In felul acesta dvs hotarati modul in care se va cheltui o parte din impozitul dvs.

Orice contribuabil poate redirectiona acum 3,5% din impozitul pe venit, pe care il plateste statului, catre o asociatie umanitara sau orice alt ONG (conform art. 82, alin. 6 din Codul Fiscal). In felul acesta dvs hotarati modul in care se va cheltui o parte din impozitul dvs. Dorinta noastra cea mai mare este sa ajutam si sa salvam viata a cat mai multi copii bolnavi de cancer si leucemie. In Romania sunt peste 5000 de copii care sufera de cancer sau leucemie. O mare parte din acesti copii pot fi salvati daca parintii lor ar avea la timp resursele financiare necesare tratamentului sau a interventiilor chirurgicale. Cei mai multi parinti nu au aceste posibilitati financiare, iar in disperarea si dragostea lor de parinti isi vand locuintele, lucrurile din casa, apeleaza la prieteni, rude sau asociatii umanitare care sa ii ajute sa isi salveze copii. Oferiti-ne placerea si ocazia sa fim alaturi de acesti copii bolnavi de cancer sau leucemie! NU VA COSTA NIMIC sa directionati 3,5 % din impozitul dvs pe venit catre asociatia noastra, pentru ca viata a cat mai multor copii sa fie salvata.

Dorinta noastra cea mai mare este sa ajutam si sa salvam viata a cat mai multi copii bolnavi de cancer si leucemie. In Romania sunt peste 5000 de copii care sufera de cancer sau leucemie. O mare parte din acesti copii pot fi salvati daca parintii lor ar avea la timp resursele financiare necesare tratamentului sau a interventiilor chirurgicale. Cei mai multi parinti nu au aceste posibilitati financiare, iar in disperarea si dragostea lor de parinti isi vand locuintele, lucrurile din casa, apeleaza la prieteni, rude sau asociatii umanitare care sa ii ajute sa isi salveze copii. Oferiti-ne placerea si ocazia sa fim alaturi de acesti copii bolnavi de cancer sau leucemie! NU VA COSTA NIMIC sa directionati 3,5 % din impozitul dvs pe venit catre asociatia noastra, pentru ca viata a cat mai multor copii sa fie salvata.

Sponsorizeaza prin Declaratia 177

SPONSORIZARE PRIN DECLARATIA 177

Ghid complet – Cum redirectionezi pana la 20% din impozitul pe profit catre un ONG, fara niciun cost suplimentar pentru firma ta

I. CE ESTE SPONSORIZAREA PRIN DECLARATIA 177?

Declaratia 177 denumita oficial „Cerere privind redirectionarea impozitului pe profit” este documentul prin care o firma platitoare de impozit pe profit solicita ANAF sa vireze catre un ONG ales suma ramasa disponibila din plafonul de sponsorizare, daca aceasta nu a fost utilizata integral in cursul anului fiscal.

Pe scurt: daca firma ta a platit impozit pe profit pentru 2024 si nu a sponsorizat ONG-uri pana la plafonul maxim permis de lege, poti cere ANAF sa directioneze diferenta ramasa catre un ONG fara niciun cost suplimentar pentru tine. Banii sunt deja platiti la stat. Tu alegi unde merg.

Declaratia 177 este optionala, nu obligatorie. Daca nu o depui, suma ramasa disponibila ramane la bugetul de stat. Daca o depui, acelasi bani ajung la un ONG ales de tine, iar ANAF face plata in locul tau.

Declaratia 177 este reglementata prin Ordinul presedintelui ANAF nr. 3.562/2024 si se utilizeaza incepand cu redirectionarea impozitului pe profit datorat pentru anul fiscal 2024, cu primul termen de depunere in 2025.

II. CINE POATE DEPUNE DECLARATIA 177?

Declaratia 177 poate fi depusa de firmele platitoare de impozit pe profit care indeplinesc cumulativ urmatoarele conditii:

– Au inregistrat profit impozabil in anul fiscal 2024

– Au platit impozit pe profit pentru anul 2024

– Suma sponsorizarilor efectuate in cursul anului 2024 nu a atins plafonul maxim permis de lege

– Au incheiat un contract de sponsorizare cu un ONG inscris in Registrul entitatilor pentru care se acorda deduceri fiscale

Atentie: microintreprinderi: Incepand cu 1 ianuarie 2024, microintreprinderile nu mai beneficiaza de facilitatea de deducere a sponsorizarilor din impozitul pe veniturile microintreprinderilor. Formularul 177 pentru redirectionarea impozitului aferent anului 2024 se aplica exclusiv firmelor platitoare de impozit pe profit.

Atentie: impozit minim pe cifra de afaceri (IMCA): Nu se permite redirectionarea prin Declaratia 177 in cazul in care firma aplica impozitul minim pe cifra de afaceri.

III. CAT POTI REDIRECTIONA PRIN DECLARATIA 177?

Suma care poate fi redirectionata prin formularul 177 este diferenta ramasa pana la plafonul maxim de sponsorizare, calculat astfel:

Plafonul maxim de sponsorizare = minimul dintre:

– 20% din impozitul pe profit datorat pentru anul fiscal 2024

– 0,75% din cifra de afaceri realizata in anul fiscal 2024

Suma care poate fi redirectionata prin D177 = plafonul maxim calculat mai sus minus sponsorizarile deja acordate in cursul anului 2024.

Exemplu practic:

Firma X are in 2024:

– Impozit pe profit datorat: 50.000 lei

– Cifra de afaceri: 2.000.000 lei

Calcul plafon: minimul dintre 20% x 50.000 lei = 10.000 lei si 0,75% x 2.000.000 lei = 15.000 lei

Plafonul maxim = 10.000 lei

Daca firma a sponsorizat deja 4.000 lei in 2024, poate redirectiona prin D177 inca 6.000 lei.

Suma maxima care poate fi redirectionata se inscrie in formularul 177, impreuna cu suma redirectionata prin formularele 177 depuse anterior in acelasi an fiscal si suma ramasa de redirectionat.

IV. TERMENUL LIMITA PENTRU DECLARATIA 177 IN 2025

Termen limita de depunere a Declaratiei 177 pentru impozitul pe profit aferent anului 2024: 25 iunie 2025

Termenul de 25 iunie 2025 corespunde termenului legal de depunere a Declaratiei 101 privind impozitul pe profit pentru anul fiscal 2024 (pentru firmele cu an fiscal incheiat la 31 decembrie).

Termenul de solutionare a cererilor privind redirectionarea impozitului pe profit de catre ANAF este de 45 de zile de la data depunerii formularului.

Firmele cu an fiscal modificat (care nu se incheie la 31 decembrie) au termen de depunere in maximum 6 luni de la termenul legal de depunere a declaratiei anuale de impozit pe profit aferente anului fiscal respectiv.

V. CUM SE DEPUNE DECLARATIA 177 – PAS CU PAS

Pasul 1. Verifica daca ONG-ul ales este inscris in Registrul ANAF

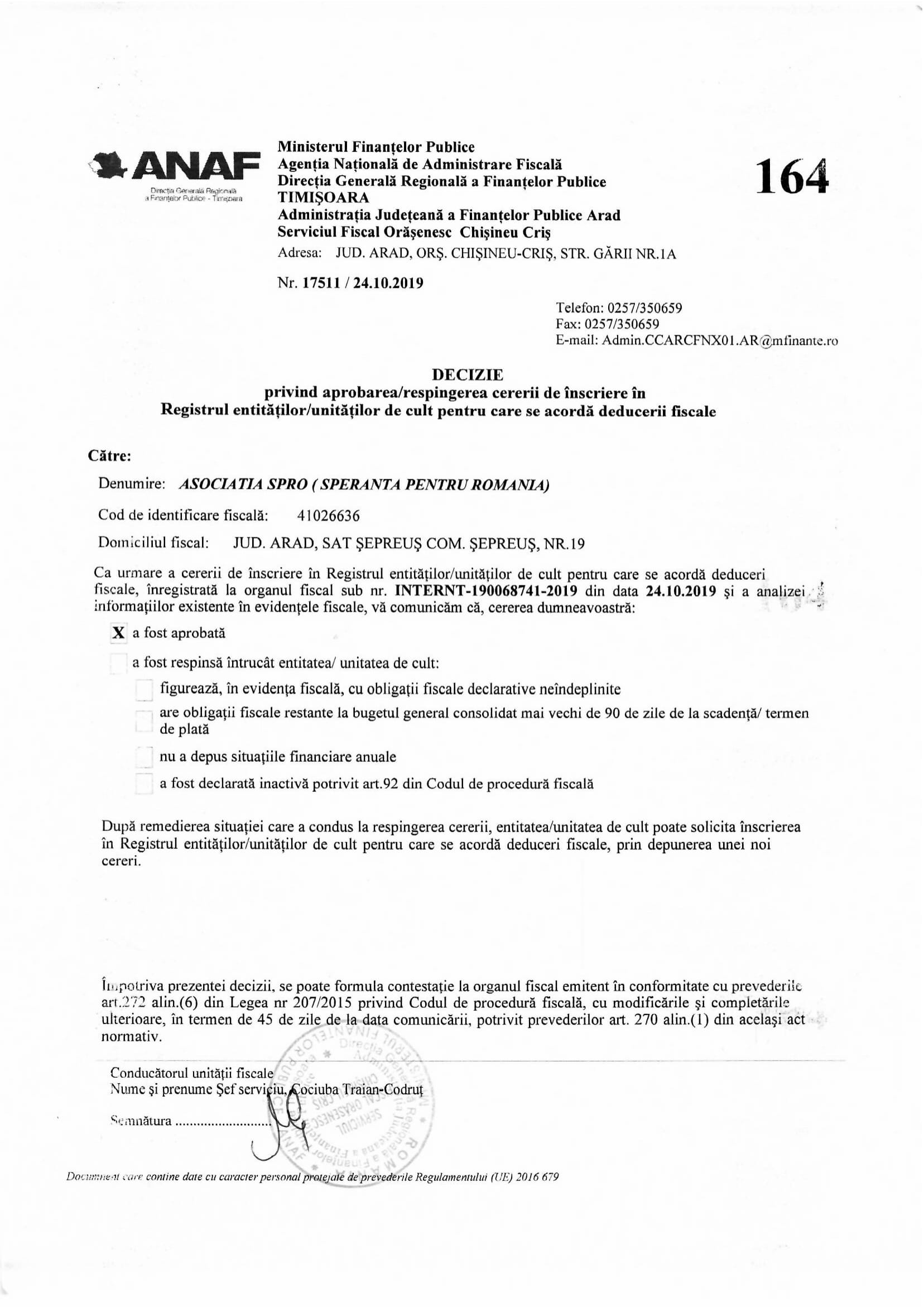

Redirectionarea prin Declaratia 177 este posibila exclusiv catre ONG-uri inscrise in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri fiscale, gestionat de ANAF. Inainte de a depune formularul, verifica pe site-ul ANAF (anaf.ro) ca ONG-ul ales figureaza in acest registru. Asociatia SPRO (Speranta pentru Romania), CUI 41026636, este inscrisa in acest registru.

Pasul 2. Incheie contractul de sponsorizare

Inainte de a depune Declaratia 177, trebuie sa existe un contract de sponsorizare incheiat intre firma ta si ONG. Contractul trebuie sa precizeze ca sponsorizarea se va realiza prin intermediul formularului 177, respectiv prin redirectionare de impozit, si sa mentioneze suma redirectionata. Poti incheia contractul de sponsorizare cu Asociatia SPRO direct pe site-ul nostru.

Pasul 3. Calculeaza suma disponibila

Calculeaza plafonul maxim de sponsorizare (minimul dintre 20% din impozitul pe profit si 0,75% din cifra de afaceri) si scade sponsorizarile deja acordate in cursul anului 2024. Rezultatul este suma pe care o poti inscrie in Declaratia 177.

Pasul 4. Completeaza si depune formularul 177 in SPV

Formularul 177 se depune electronic prin Spatiul Privat Virtual (SPV) al ANAF. Formularul electronic poate fi descarcat de pe site-ul ANAF: static.anaf.ro. Dupa depunere, vei primi o recipisa de la ANAF care confirma inregistrarea cererii.

Pasul 5. ANAF vireaza suma catre ONG

Dupa solutionarea cererii (in maximum 45 de zile), ANAF vireaza suma redirectionata direct in contul ONG-ului ales. Nu trebuie sa faci niciun transfer bancar plata este efectuata de organul fiscal in numele tau.

VI. DIFERENTA DINTRE SPONSORIZAREA DIRECTA SI DECLARATIA 177

| Sponsorizare directa in cursul anului | Redirectionare prin Declaratia 177 | |

| Cand se face | Trimestrial, in cursul anului fiscal | Dupa incheierea anului fiscal, pana la termenul limita |

| Cine plateste | Firma vireaza direct catre ONG | ANAF vireaza din impozitul deja platit de firma |

| Cost pentru firma | Suma iese din contul firmei, se recupereaza din impozit | Niciun cost suplimentar — banii sunt deja la stat |

| Plafon | Minimul dintre 20% din impozit si 0,75% din CA | Diferenta ramasa pana la acelasi plafon |

| Contract necesar | Da | Da |

| Registru ANAF necesar | Da | Da |

VII. INTREBARI FRECVENTE DESPRE DECLARATIA 177

Daca nu am sponsorizat deloc in 2024, pot depune totusi Declaratia 177?

Da. Daca firma ta nu a efectuat nicio sponsorizare in cursul anului 2024, poti redirectiona intreaga suma disponibila (minimul dintre 20% din impozitul pe profit si 0,75% din cifra de afaceri) prin formularul 177, cu conditia sa inchei mai intai un contract de sponsorizare cu un ONG inscris in registrul ANAF.

Pot depune mai multe Declaratii 177 in acelasi an, pentru ONG-uri diferite?

Da. Poti depune mai multe formulare 177 in acelasi an fiscal, pentru beneficiari diferiti. Suma totala redirectionata nu poate depasi insa plafonul maxim disponibil calculat conform legii. In fiecare formular nou vei inscrie suma redirectionata prin formularele 177 depuse anterior in acelasi an.

Se poate rectifica Declaratia 177 dupa depunere?

Da, declaratia 177 poate fi rectificata daca ati completat o suma mai mica decat cea din contract sau au aparut alte erori. In cazul in care ANAF identifica erori, emite o notificare la care trebuie sa raspundeti in termenul legal.

Cand ajung banii la ONG dupa depunerea formularului 177?

Termenul de solutionare a cererii de catre ANAF este de maximum 45 de zile de la data depunerii. Dupa solutionare, ANAF efectueaza plata direct catre ONG-ul beneficiar, in contul bancar mentionat in formular.

Pot redirectiona prin D177 catre o persoana fizica sau catre un ONG neinscris in registrul ANAF?

Nu. Redirectionarea prin formularul 177 este posibila exclusiv catre entitati persoane juridice fara scop lucrativ (ONG-uri, asociatii, fundatii) si unitati de cult inscrise in Registrul entitatilor pentru care se acorda deduceri fiscale. Persoanele fizice si organizatiile neinscrise in registru nu sunt beneficiari eligibili.

Sponsorizarile nefolosite din 2024 se pot reporta in 2025?

Sponsorizarile efectuate si nededuse integral in cursul anului 2024 pot fi reportate si deduse din impozitul pe profit in urmatorii 7 ani consecutivi, conform Codului Fiscal. Redirectionarea prin D177 se aplica pentru suma ramasa disponibila din plafon, nu pentru sponsorizarile reportate din ani anteriori.

Unde se depune fizic Declaratia 177?

Formularul 177 se depune electronic prin Spatiul Privat Virtual (SPV) al ANAF, la organul fiscal competent pentru administrarea creantelor fiscale datorate de contribuabil. Nu este necesara depunerea fizica la ghiseu.

VIII. SPONSORIZEAZA ASOCIATIA SPRO PRIN DECLARATIA 177

Asociatia SPRO (Speranta pentru Romania) este inscrisa in Registrul entitatilor pentru care se acorda deduceri fiscale, gestionat de ANAF. Poti redirectiona prin Declaratia 177 catre noi fara niciun cost suplimentar pentru firma ta.

Fondurile primite prin redirectionare sunt utilizate pentru sustinerea copiilor bolnavi de cancer si leucemie, a familiilor sarace, a batranilor singuri si a altor categorii vulnerabile din Romania, in conformitate cu misiunea umanitara a asociatiei si cu Termenii si Conditiile publicate pe sperantapentruromania.ro.

Cum sponsorizezi SPRO prin Declaratia 177:

1. Incheie contractul de sponsorizare pe site-ul nostru sau la infosperanta@gmail.com

2. Descarca sau completeaza online formularul 177 de pe site-ul ANAF

3. Inscrie in formular: denumire Asociatia SPRO (Speranta pentru Romania), CUI 41026636

4. Depune formularul in SPV pana la 25 iunie 2025

| Denumire beneficiar | Asociatia SPRO (Speranta pentru Romania) |

| CUI | 41026636 |

| Sediu | Comuna Sepreus, str. Mihai Veliciu nr. 30, jud. Arad |

| infosperanta@gmail.com | |

| Termen limita D177 | 25 iunie 2025 |